여기는 레오의 투자연구소입니다. 이 글은 이노션 투자 분석과 최근 이슈에 대한 글입니다.

이노션에 투자하는 이유

현대차 광고를 넘어 세계로 이노션 기업분석 기업개요 ㅇ 현대기아차는 내연기관과 전기차 전 분야에서 높은 경쟁력을 갖추고 있으며, 앞으로도 그럴 것으로 기대됨 ㅇ 하지만 시가총액 50조원 규모의 현대차는… blog.naver.com

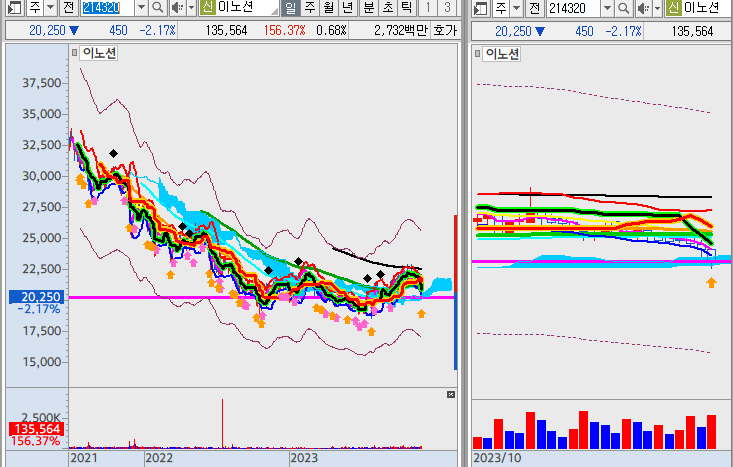

이노션은 블로그에 한 번 다뤘었는데, 그때는 좋은 주식이라고 생각했는데 주가가 떨어져서 다시 알아보게 됐어요.(역사적 주가의 바닥이에요.)

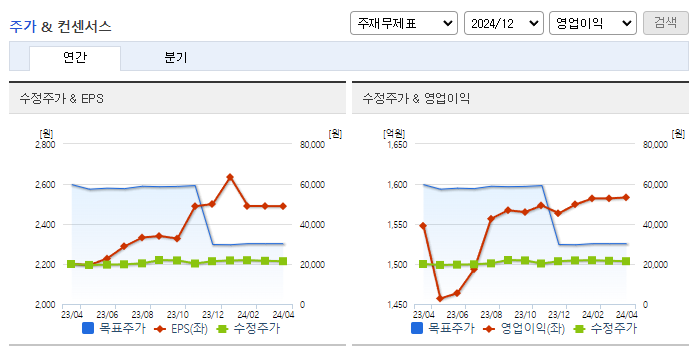

현대차 계열사 광고사인 이노션이 2만원대 진입했는데, 깰 수 없을 것 같았습니다. 3만원대면 되는 주식이 이렇게까지 떨어질 줄은 몰랐습니다. 요즘 핫한 주식을 제외한 모든 주식이 떨어지고 있어서 그렇게 놀라운 일은 아닙니다. 하지만 이 주식에 관심을 갖게 된 건 현대차에 간접적으로 도움이 될 수 있기 때문입니다. 가치투자의 무덤인 이마트와 HDC를 공부해봤습니다. 그래서 꾸준히 안정적인 실적을 보이는지, 주주환원인 배당을 추진하고 있는지 체크해봤습니다. 이노션은 이미 한 번 공부했고 매도까지 해봤기 때문에 바로 확인했습니다. (견고한 실적) 광고는 경기 상황에 영향을 받는 경우가 많지만 이노션은 예외입니다. 이노션의 광고 실적은 현대차 제네시스와 전기차의 발전 덕분에 꽤 좋았습니다. 과거에 높은 평가를 받은 것도 실적 덕분입니다. 품질지표인 영업이익률은 5%인데 ROE가 10%대라 실속은 충분한 회사라고 생각했는데. PER, PBR이 역사적 저점에 대한 증거를 더해줬네요. 이 회사 가치가 8배라면 스카우트를 보내야 하지 않을까요? 주가가 떨어질수록 매력적으로 다가온 배당수익률도 무시할 수 없습니다. 현재 배당수익률은 5%대입니다. 예상대로 이어진다면 6%까지 올라갈 수 있습니다. (남의 불행이 제 행복입니다) 이노션에 속한 베어링인베스트먼트자산운용이 주식을 50만주 정도 매수했습니다. 2만원으로 계산해도 100억 원을 태운 것과 마찬가지입니다. 베어링이 매수되었을 거라고 확신하는 이유는 이노션이 지금의 주가까지 떨어진 적이 없기 때문입니다. (2023년 한 차례 1만8600원까지 올랐다.) 주요 주주나 기관보다 낮은 가격에 매수한 게 유리하다. 주가가 내가 예상한 대로 흐르지 않더라도 탈출할 수 있는 기회가 많다. 이노션의 최근 이슈(파리올림픽 테마) 제일기획과 이노션이 올림픽 관련 수혜주로 선정됐다. 기업들이 올림픽 관련 광고를 집행하면 최근 위축된 광고사업이 회복될 수 있기 때문이다. 기업들의 올림픽 마케팅과 연계한 스폰서십 활동과 해외 비계열 광고주의 대행 업무량이 늘어나면서 실적 개선이 기대된다. (목표 주가 하향) 이화정 NH투자증권 연구원은 “광고 시장 회복이 늦어지면서 업계 전체에 대한 시장의 관심이 극히 낮아 주가가 계속 부진하다”며 “선제적 인력 투자로 인한 운영비 부담이 예상보다 크다는 점을 감안해 연간 실적 추정치를 낮췄다”고 밝혔다. (그랑프리, 국제광고제 최고상) 이노션이 칸 라이언즈에서 그랑프리를 수상한 것은 2005년 창립 이래 처음입니다. 이노션은 올해 칸 라이언즈에서 그랑프리 1개, 금상 1개, 동상 3개 등 총 5개의 주요상을 수상하며 지금까지 최고의 실적을 달성했습니다. 정일 이노션은 현재 매력적인 주가로 거래되고 있습니다. 이 회사는 여전히 광고 시장에서 확고한 입지를 굳혔으며, 현대, 기아 광고와는 별도로 감각적이고 트렌디한 광고를 만들어내고 있습니다. 저는 경제 위기보다는 장기적인 경제 성장을 믿기 때문에 이 시점에서 투자하는 것이 합리적이라고 판단했습니다. 블로그의 모든 게시물은 제가 투자를 위해 공부하고 분석한 글입니다. 주식 추천이나 투자 추천이 아니며, 투자 책임은 귀하에게 있습니다.